목차

1) 브로드컴 성장과정

Broadcom은 1961년 HP 반도체 사업부에서 출발해 1991년 Agilent로 분사된 기술 계보 위에서 1998년 브로드컴 코퍼레이션으로 설립되며 통신용 반도체 전문 기업으로 성장했습니다. 2016년 아바고 테크놀로지가 브로드컴을 약 370억 달러에 인수한 뒤 사명을 브로드컴으로 변경하며 글로벌 반도체·인프라 소프트웨어 기업으로 재탄생했습니다.

이후 2018년 CA 테크놀로지를 약 189억 달러에, 2019년 시만텍 기업용 보안 부문을 약 107억 달러에 인수하며 소프트웨어 영역으로 사업을 확대했습니다. 2023년에는 VMware를 약 690억 달러에 인수 완료하며 반도체를 넘어 클라우드 인프라와 엔터프라이즈 소프트웨어를 아우르는 대형 IT 기업으로 자리 잡았습니다.

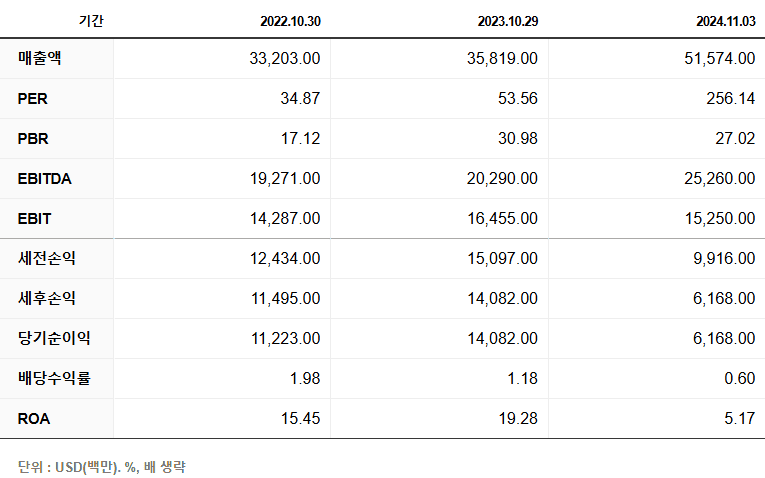

2) 브로드컴 주요지표

*2025년 12월 10일 <네이버증권> 기준

3) 브로드컴 사업분야

브로드컴은 통신용 반도체를 중심으로 다양한 전자기기에 들어가는 핵심 칩을 개발·공급하는 글로벌 반도체 기업입니다. 스마트폰과 태블릿에 탑재되는 무선통신 칩, 데이터 전송을 담당하는 네트워크 칩, 저장장치를 제어하는 컨트롤러 분야에서 폭넓은 제품군을 보유하고 있습니다. 서버와 데이터센터에 사용되는 고성능 스위치 칩과 광통신 관련 부품도 주요 사업 중 하나로, 클라우드 인프라 확산과 함께 중요성이 커지고 있습니다.

또한 자동차 전장 시스템과 산업용 장비에 들어가는 반도체 솔루션도 공급하며, 안정성과 내구성이 요구되는 시장에서 입지를 넓히고 있습니다. 반도체 사업과 함께 기업용 소프트웨어 부문도 운영하며, 보안, 시스템 관리, 데이터 처리 등 IT 인프라 전반을 아우르는 솔루션을 제공합니다. 이처럼 브로드컴은 하드웨어와 소프트웨어를 동시에 다루는 구조를 기반으로 다양한 산업군에 필수적인 기술을 공급하는 종합 IT 기업으로 성장하고 있습니다.

4) 브로드컴 투자현황

Broadcom은 데이터센터용 반도체 수요 확대에 대응하기 위해 생산 협력사와의 협업을 강화하며 첨단 공정 기반의 칩 공급 안정성에 집중하고 있습니다. 차세대 네트워크와 AI 인프라에 필요한 고성능·저전력 칩 개발을 위해 설계 역량과 테스트 환경을 지속적으로 고도화하고 있습니다.

주요 사업 거점의 연구 시설을 확충하며 반도체 설계 자동화와 검증 기술에 대한 내부 인프라 투자를 강화하고 있습니다. 소프트웨어 부문에서도 보안, 클라우드, 가상화 기술을 중심으로 개발 인력을 확대하고 연구 조직을 재정비하고 있습니다. 인수한 기업들의 기술과 조직을 통합하기 위한 시스템 개선과 운영 효율화에도 꾸준히 자원을 투입하고 있습니다.

5) 브로드컴 강점분석

브로드컴은 통신·네트워크·데이터센터 등 다양한 산업에 걸쳐 필수적인 반도체를 공급하며 안정적인 사업 구조를 갖추고 있습니다. 스마트폰부터 서버, 자동차 전장까지 폭넓은 제품 포트폴리오를 보유해 특정 산업에 대한 의존도가 낮은 점이 강점으로 작용합니다.

또한 고부가가치 제품 위주의 전략을 통해 수익성과 기술 경쟁력을 동시에 유지하고 있습니다. 반도체뿐 아니라 기업용 소프트웨어 사업까지 보유해 경기 변동에 대한 대응력이 높은 구조를 갖추고 있습니다. 이러한 하드웨어와 소프트웨어의 결합은 고객 락인 효과를 강화하며 장기적인 성장 기반을 다지는 요소로 평가받고 있습니다.

6) 브로드컴 약점분석

이 기업은 일부 대형 고객사 의존도가 높은 구조로 인해 특정 거래선의 전략 변화가 실적에 영향을 줄 수 있습니다. 주력 사업이 반도체 산업에 집중돼 있어 글로벌 경기 둔화나 IT 투자 감소 국면에서는 변동성이 커질 가능성이 있습니다. 대형 인수를 지속해 온 만큼 인수 기업 간 조직과 시스템 통합 과정에서 비용 부담과 운영 비효율이 발생할 수 있습니다. 또한 첨단 공정 경쟁이 심화되면서 연구개발 부담이 커지고 있으며, 기술 변화 속도를 따라가기 위해 지속적인 투자가 필요한 구조입니다.

7) 브로드컴 향후전망

Broadcom은 AI 서버용 맞춤형 칩과 고성능 네트워크 반도체 수요 증가에 힘입어 AI 인프라 핵심 기업으로 입지를 강화하고 있으며, 반도체와 인프라 소프트웨어를 함께 보유한 사업 구조가 안정적인 기반으로 작용하고 있습니다. VMware 인수를 통해 클라우드와 가상화 시장으로 영역을 넓히면서 하드웨어 중심 구조에서 소프트웨어 기반 사업까지 아우르는 체질 개선이 이뤄지고 있습니다. 다만 전통적인 비-AI 반도체 부문에서는 수요 둔화 흐름도 나타나며, AI 중심 성장 전략에 대한 의존도가 점차 커지는 모습입니다.

2026년을 향해서는 AI 인프라 확산이 계속될 가능성이 크고, 신규 고객 확보와 기존 고객 확대를 통해 관련 반도체 수요를 안정적으로 흡수할 수 있는 위치를 유지할 것으로 보입니다. 이에 더해 소프트웨어 부문의 반복 매출 구조와 하드웨어·소프트웨어 통합 전략이 맞물리며 중장기적으로 안정성과 성장성을 동시에 기대할 수 있는 기업으로 평가받고 있습니다.

8) 관련된 뉴스기사

| "엔비디아 독점 깰까"… 구글·브로드컴 'TPU 연합' 급부상, 韓 반도체 희비 교차 2025.11.27 | 조선일보 | 안중현 기자 | 출처 https://www.chosun.com/economy/money/2025/11/27/A5SGDGHKIZEEJOJGR54Z6B4TIY 구글이 자체 인공지능(AI) 모델 ‘제미나이 3.0 프로’와 최신 AI 가속기인 7세대 TPU(텐서처리장치) ‘아이언우드’를 전격 공개하며 글로벌 반도체 증시에 지각변동을 일으키고 있다. |

| MS마저 브로드컴과 맞춤형 AI칩 개발...'엔비디아 의존도' 줄이기 동참 2025.12.08 | 조선일보 | 강다은 특파원 | 출처 https://www.chosun.com/economy/tech_it/2025/12/07/YAC7VIFAJBBJ5PBIDCIYLPLNZY 마이크로소프트(MS)가 브로드컴과 맞춤형 칩을 공동 설계하는 방안을 논의 중이다. 그간 엔비디아의 큰 고객이었던 빅테크들이 자체 칩 개발에 열을 올리며 엔비디아에 대한 의존도를 줄여나가고 있다. |

| 브로드컴 MS에 AI 칩 제공, 3%↑ 사상 최고 경신 2025.12.09 | 뉴스1 | 박형기 기자 | 출처 https://www.news1.kr/world/usa-canada/6002074 월가의 대표적 인공지능(AI) 수혜주 브로드컴이 마이크로소프트(MS)에 AI 전용칩을 제공한다는 소식으로 3% 가까이 급등, 사상 최고치를 경신했다. |