목차

1) 두산테스나 성장과정

이 기업은 2002년 반도체 테스트 전문 기업 테스나(TESNA)로 설립되어 시스템반도체 후공정 테스트 분야를 중심으로 성장해 왔습니다. 설립 이후 국내 주요 팹리스와 글로벌 반도체 기업을 고객사로 확보하며 웨이퍼 테스트와 패키지 테스트 역량을 단계적으로 확대했습니다. 회사는 사업 기반 강화를 통해 2017년 코스닥 시장에 상장하며 외형 성장과 인지도 확대의 전환점을 맞았습니다.

이후 테스트 설비 투자와 생산라인 확충을 지속하며 첨단 공정 대응 능력과 대량 양산 테스트 체계를 구축해 왔습니다. 그리고 2022년 두산그룹에 편입되며 사명을 ‘두산테스나’로 변경했고, 그룹 차원의 자금력과 네트워크를 바탕으로 중장기 성장을 도모하고 있습니다.

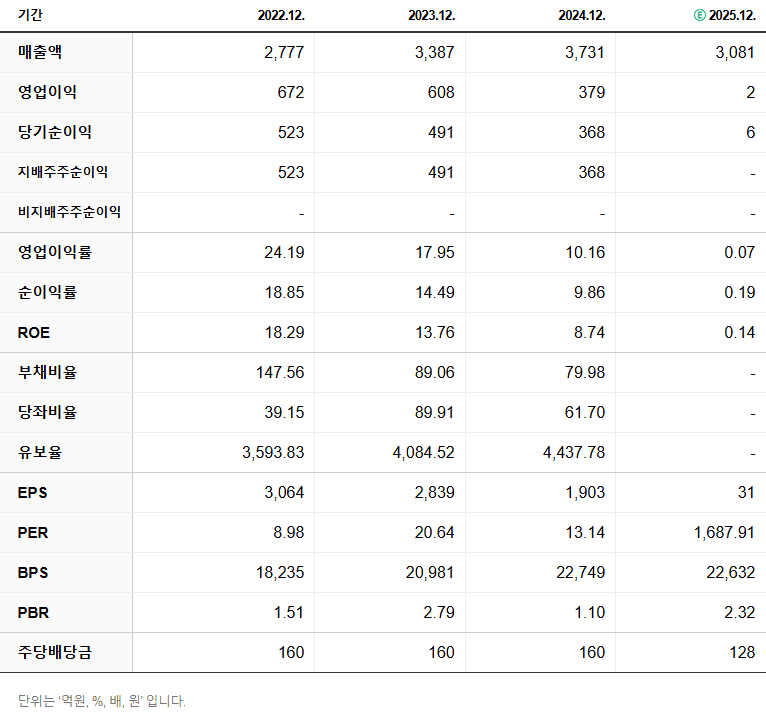

2) 두산테스나 주요지표

*2025년 1월 30일 <네이버증권> 기준

3) 두산테스나 재무제표

4) 두산테스나 사업분야

두산테스나는 시스템반도체 테스트 전문 기업으로, 반도체 칩의 성능과 신뢰성을 검증하는 후공정 테스트 서비스를 주력 사업으로 운영하고 있습니다. 주요 사업은 웨이퍼 테스트(Wafer Test)와 패키지 테스트(Package Test)로, 반도체가 양산되기 전과 출하 단계에서 품질을 확인하는 역할을 담당합니다. 테스트 대상은 모바일 AP, 전력반도체, 이미지센서, 차량용 반도체 등 다양한 시스템반도체 제품군에 걸쳐 있습니다.

또한 회사는 자체 테스트 기술과 자동화 설비를 기반으로 대량 양산에 최적화된 테스트 솔루션을 제공하고 있습니다. 고객사는 국내외 팹리스(Fabless) 기업과 종합 반도체 기업으로 구성되어 있으며, 장기적인 협력 관계를 유지하고 있습니다. 두산그룹 편입 이후에는 두산(DOOSAN) 브랜드의 신뢰도를 바탕으로 고부가가치 반도체 테스트 영역으로 사업을 확장하고 있습니다.

5) 두산테스나 투자현황

두산테스나는 반도체 테스트 장비와 자동화 설비를 지속적으로 도입하며 첨단 테스트 인프라 구축을 핵심 투자 방향으로 삼고 있습니다. 최근에는 고객 수요 확대에 대응하기 위해 최첨단 테스트 장비와 부대 설비를 단계적으로 도입하는 계획을 발표했고, 이를 통해 고성능 웨이퍼와 패키지 테스트 역량을 강화하고 있습니다. 회사 투자 계획에는 중장기적인 생산시설 확충과 공정 자동화 확대가 포함되어 있어 미래 수요에 대비한 설비 기반을 넓히고 있습니다.

그리고 두산그룹 편입 이후에는 글로벌 반도체 시장에서 경쟁력을 높이기 위해 신규 테스트 기술 개발과 생산라인 효율화에 집중하고 있습니다. 이러한 투자 전략은 시스템반도체, 이미지센서, 자동차용 반도체 등 고부가가치 제품의 테스트 처리 능력을 강화하는 데 초점을 맞추고 있습니다. 또한 회사는 R&D와 맞물린 기술 혁신 활동을 통해 테스트 솔루션의 품질과 신뢰성을 높이는 노력도 병행하고 있습니다.

6) 두산테스나 강점분석

두산테스나는 국내 반도체 후공정 테스트 시장에서 선도적 기술력과 시장 점유율을 갖춘 강점을 보유하고 있습니다. 주력인 웨이퍼 테스트 분야에서 국내 1위 테스트 전문 기업으로 자리 잡고 있어 반도체 품질 검증 역량이 뛰어납니다. 삼성전자, SK하이닉스 등 국내 대형 반도체 기업을 주요 고객으로 확보해 안정적인 수주 기반을 유지하고 있습니다.

그리고 반도체 테스트 전 단계의 프로그램 개발부터 패키지 테스트까지 전반적 솔루션 제공 능력을 강화하며 고객 요구에 맞춘 서비스를 제공합니다. 두산그룹 편입 이후 그룹 차원의 자본력과 인프라를 활용해 기술 확대와 미래 반도체 시장 대응 역량을 강화하고 있습니다.

7) 두산테스나 약점분석

8) 두산테스나 향후전망

지금 두산테스나는 반도체 테스트 업황 부진 속에서 실적 변동성을 겪고 있지만, 금융시장에서는 자율주행·로보틱스용 SoC 등 고성장 수요처 확보로 올해부터 흑자 전환 가능성을 제기하는 전망이 나옵니다. 회사는 2026년부터 순차적으로 반도체 테스트 장비를 도입해 테스트 인프라를 크게 확충할 계획을 발표하며 미래 수요 대응에 선제적으로 나서고 있습니다. 주가 측면에서는 최근 기관과 외국인 매수세가 확대되며 52주 신고가를 경신하는 등 투자심리가 개선된 모습이 나타나고 있습니다.

향후 두산그룹의 SK Siltron 인수 추진과 같은 반도체 생태계 확장 시도는 테스트 사업뿐 아니라 그룹 전체의 반도체 가치사슬 강화에 긍정적인 시그널로 작용할 수 있습니다. 따라서 2026년에는 설비 확충, 고성장 수요 확보, 반도체 밸류체인 확대 등이 맞물리며 구조적 성장세가 강화될 가능성이 있다는 전망도 제기되고 있습니다.

9) 관련된 뉴스기사

'적자 탈출' 두산테스나, 절묘한 SK실트론 인수 타이밍 2026.01.15 | 뉴데일리경제 | 윤아름 기자 | 출처 https://biz.newdaily.co.kr/site/data/html/2026/01/15/2026011500133.html 4분기 영업익 166억원 턴어라운드 가동률 회복·SoC 물량 증가 효과 삼성 파운드리 반등·애플 CIS 결실 후공정 체력 회복 신호탄 … M&A 호재도 웨이퍼부터 테스트까지 밸류체인 확장 속도 [Hot 종목 체크] 두산테스나, 고성장 SoC 수요처 확보로 올해 실적 턴어라운드? 2026.01.30 | 데일리인베스트 | 이민 기자 | 출처 https://www.dailyinvest.kr/news/articleView.html?idxno=69978 한국투자증권 "PBR 2.5배로 피어업체 7배 대비 주가 상승 여력 충분" 교보증권 "자율주행·로보틱스향 수주 이어지며 올해 영업이익 흑자전환…목표가 6만9000원" 메리츠증권 "고객사 추가 수주 가능성이 주가 모멘텀 결정…적정가 5만8000원" 정부 “코스닥 투자 늘려라” 1400조원 규모 연기금에 지침 2026.01.29 | 동아일보 | 김수연 기자 | 출처 https://www.donga.com/news/Economy/article/all/20260129/133256405/1 정부가 1400조 원 규모의 국내 67개 연기금에 ‘코스닥 비중을 늘리라’는 지침을 내리기로 했다. 직접 자산 운용 계획을 세워 정부 평가를 받는 24개 기금의 평가 항목에서 해외 투자를 17년 만에 없애고 벤처 투자 항목을 신설한다. |